任意整理

任意整理とは、債権者との和解交渉により借金を返済する債務整理の方法です。

任意整理に必要な費用・料金

相談は何度でも無料、着手金不要、分割払い可、取り立てストップ!!

減額報酬0円

任意整理 任意整理の費用シミュレーション 基本報酬 25,000円(税抜)

(税込27,500円)相談料 0円 着手金 0円 実費 0円 減額(成功)報酬 0円 最低報酬はありません。1社のみ依頼でも2万7500円(税込)です。

- 弁済代行手数料 0円

(当事務所からの弁済代行業務は行っていません。そのため、弁済代行手数料等はありません。依頼者ご自身で支払っていただいたほうが依頼者のメリットになると考えているためです。) - 費用につきましては分割払いを受け付けています。

分割で債務整理費用を支払っていただき、その後債権者に対する和解後の返済が始まります。

債務整理費用と債権者への返済が重なることが無いように致しております。

下記分割払い案を参照にしてください。

- 分割払い案(債権者数4社)

- 【費用合計】11万0000円 【分割払い】月々2万7500円(4回払い)

債権者への返済は止めていただきますので、当事務所への費用の分割払いと返済が重複することはありません。

任意整理では法テラスを利用するよりも7社までなら直接依頼いただいたほうがお得です

- 当事務所の料金

1社 27,500円 2社 55,000円 3社 82,500円 4社 110,000円 5社 137,500円 6社 165,000円 7社 192,500円

- 法テラスの料金

1社 実費10,000円、着手金33,000円

合計43,000円2社 実費15,000円、着手金49,500円

合計64,500円3社 実費20,000円、着手金66,000円

合計86,000円4社 実費20,000円、着手金88,000円

合計108,000円5社 実費25,000円、着手金110,000円

合計135,000円6~10社 実費25,000円、着手金154,000円

合計179,000円

又、法テラスを利用する場合、所得制限がありますが当事務所にご依頼いただく場合、当然ながら所得制限はありません。

任意整理に関するお知らせ

任意整理のメリット

- 利息制限法に基づく再計算により債務の総額が減少します。

利息制限法の利率より高い会社から借入をしている人で、借入期間の長い方、毎月の返済額が多い方ほど債務の総額が多く減少します。

利息制限法の利率と同じか、低い会社からの借入をしている方の債務の総額は減少しません。 - 毎月の返済額が減少します。

- 利息がなくなります。

- 長い借入の履歴があると、過払いでお金が戻ってくることがあります。

任意整理の流れ・解決方法

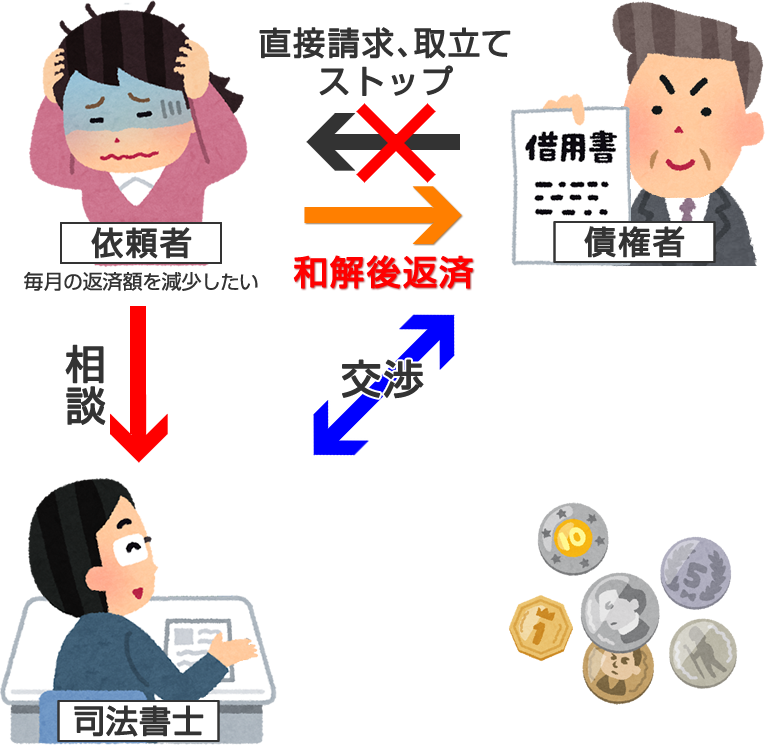

- 対象となる債権者への返済をやめていただきます。

又、受任通知を行い当事務所が介入することで債権者からの取立てを防ぎます。

受任通知を受けた、債権者は依頼者に直接請求、取立てする行為が禁止されます。 - 依頼者の取引履歴を調査し、残債務を確定します。

- 調査した残債務につき依頼者と支払い可能な分割金を打ち合わせます。

- 和解契約を締結し、合意した返済金を支払っていきます。

任意整理の解決事例

請求されたお金はすでに消滅?! 消滅時効を援用し解決しました

| 債権者総数 3社 借金総額 300万円 (内損害金 150万円) |

消滅時効を主張することで借金は0円となりました |

Aさんは今度結婚することとなったのですが、結婚前に借金を解決されたいという事で婚約者と共に来所されました。

又、裁判所から届いた訴状を持参されていました。

ずいぶん前にキャッチセールスでエステのローンをカード会社と行ったが、支払っておらず、今回裁判所から訴状が届いたことや、ヒアリングにより他にも2社借り入れがあるが、いずれも仕事を解雇されたことから支払えなくなり、そのままにしていたということでした。

訴状の内容を確認しますと、最後の取引から5年以上が経過していることがわかりました。

借金は、業者との最後の取引から5年以上経過すると、消滅時効が成立します。

(個人や信用金庫等であれば10年となります。)

Aさんは半信半疑でしたが、内容を十分に説明し理解してもらえ、契約いただきました。

消滅時効はその旨を相手に伝えなければ効果は生じませんので、内容証明郵便にて消滅時効の援用の通知を行い、訴状に同封してあった答弁書でもそ

の内容を記載し、裁判所に送りました。

又、残り2社もどの業者かわからなくなってしまっているという事でしたので、信用情報を取得してもらい、業者を特定しました。

調査の結果、いずれも消滅時効が成立していたことから、同様の手続きを行いました。

裁判所から訴状が届いたので、支払わなければならず、来所前は破産も検討していたAさんでしたが、結果としてすべての借金はなくなり無事解決となりました。

家族に内緒で解決しました

| 債権者総数 5社 借金総額 300万円 毎月の返済金額 8万円 内1社 ご両親が連帯保証人 |

毎月の返済額を55,000円とし、家族に内緒で解決しました。 |

土曜日の無料相談会で来所されたAさん。

ご希望は両親と同居しており、家族には心配を掛けたくないため、内緒で解決したいことでした。

ヒアリングしますと1社(借入額100万円)の借入はご両親が連帯保証人であることがわかりました。

何とか返済していきたいとの希望もありましたので、連帯保証人が設定されている業者を除いて、任意整理で解決していくこととなりました。

任意整理は破産や、個人再生と異なり、業者を選択して整理できること、同居されている家族の書類等は基本的には求められないことから、内緒で進めることが可能な手続きです。

結果として、1社を除いた任意整理を行い、毎月の返済金額を3万5000円とする和解契約で解決しました。

連帯保証人の設定されていた返済金額は2万円でしたので、毎月の返済金額は5万5000円となりました。

利息をカットし、毎月の返済金額を減額することで解決しました

| 債権者総数 5社 借金総額 250万円 毎月の返済金額 15万円 |

毎月の返済金額 4万5000円となりました |

Aさんは仕事時間が不定期のため、生活費の支払いにカードを利用されていました。

カードポイントが付くため、次々とカードを作成し利用していました。

当初は上手く利用していたのですが、カードが増えたこと、カード会社からの請求書はリボローンですとなかなか全体の借入額が分かりにくいこと、又、契約ごとで利息が異なるため、予定していたよりも高い金利であったことから、どこにいくら借りているかわからなくなってしました。

カード業者が増え、毎月多額の返済をしなければならず、又、全体の借金の総額もわからなくなっていました。

幸いにも安定した収入があったことから、任意整理での解決を提案させていただきました。

結果として、和解契約をそれぞれの業者と行い、将来利息はなし、毎月の返済金額は4万5000円、返済期間5年として解決しました。

任意整理に関するよくある質問

- 任意整理を行わなかった業者のカードも使用できないようになるのでしょうか?

- 任意整理を行いますと信用情報に登録されます。 そのため、任意整理を行わなかった業者でもカードの更新や契約の変更等を行った時、信用情報を調査すれば、その後は使用できない可能性はあります。

- 任意整理はギャンブルや浪費が原因でも行うことは可能でしょうか?

- 任意整理は借金の理由は問いませんので、問題なく可能です。

- 任意整理で和解に応じてもらえない業者はありますか?

- 任意整理は業者との和解手続です。そのため、業者が和解に応じない場合は手続きできません。 近年はそのような業者は非常に少なくなってきましたが、和解内容として厳しい条件を課してくる業者もあります。 当事務所は経験豊富なため、手続き前にアドバイスさせていただき、より良い方法を提案させていただきます。

- 任意整理では数年間そのままにしていた借金を整理することは可能ですか?

- 可能です。当時のカード会社や信用情報を調査することにより債権者を特定し手続きを行うことは可能です。 又、借金の消滅時効は最後の取引より5年です。5年の経過を持って借金は時効消滅となります。 (但し、債権者が裁判所に貸付金の返還訴訟等をおこなっているときは、その判決確定より10年になります。) そのため、時効により消滅していないかの調査を含めて手続きさせていただきます。

- 任意整理をすると自動車は回収されますか?

- 自動車ローン以外の債権者に対し手続きを行うことで、自動車を残すことは可能です。 任意整理は、破産や個人再生と異なり、債権者を選択して手続きを行うことが可能です。 そのため、自動車ローンが残っている自動車を保有しているのであれば、自動車ローンを除いて手続きすることが可能です。