個人再生

個人再生とは、借金を最大80~90%を減額して返済することにより再出発する方法です。

多重債務で債務超過となった方に対し、借金を大幅に減額して3年から5年で、将来利息を付けず返済することにより借金が完済となる救済制度です。

自己破産を避けることができます。

個人再生に必要な費用・料金

相談は何度でも無料、着手金不要、分割払い可、取り立てストップ!!

どこよりも安い料金で、どこよりも満足いただけるサービスを提供いたします。

個人再生 個人再生の費用シミュレーション 住宅ローン特別条項なし 10社まで260,000円 (裁判所実費及び消費税込み)

※ 11社以上の場合はお問い合わせください住宅ローン特別条項あり 10社まで290,000円 (裁判所実費及び消費税込み)

※ 11社以上の場合はお問い合わせください

- 個人事業主の方の費用につきましてはご相談ください。

- 費用につきましては分割払いを受け付けています。

個人再生手続きでは、申立て費用の支払い後に再生計画に基づく債権者への返済が始まります。

費用と債権者への返済が重なることが無いように致しております。

下記分割払い案を参照にしてください。

- 分割払い案(住宅ローン特別条項無し・債権者数5社)

- 【申立て費用合計】26万円 【分割払い】月々3万2500円(8回払い)

債権者への返済は止めていただきますので、当事務所への申立て費用の分割払いと返済が重複することはありません。

個人再生に関するお知らせ

個人再生のメリット

- 利息制限法に基づき再計算しても残債務額がたくさん残り、任意整理により和解をしても返済が難しいと思われるが、破産は避けたいと希望される方に適しています。

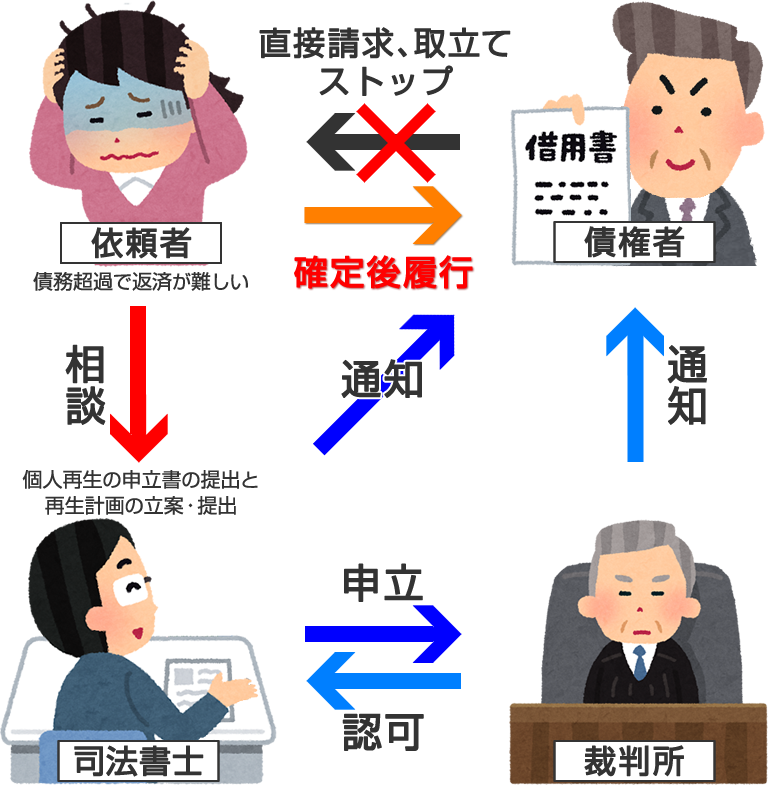

個人再生の流れ・解決方法

- 対象となる債権者への返済をやめていただきます。

又、受任通知を行い当事務所が介入することで債権者からの取立てを防ぎます。

受任通知を受けた、債権者は依頼者に直接請求、取立てする行為が禁止されます。 - 利息制限法に基づき再計算した残債務額をもとに、依頼者と最終的な債務整理の方針を話し合います。

個人再生手続きを進めるという事であれば、必要書類を準備し裁判所に対し再生手続き開始申立をします。 - 裁判所から再生計画の認可を受け、債務者が減額された再生債務を分割で各債権者に完済まで支払っていきます。

個人再生の解決事例

安定した収入が条件ですが、正社員であることが必須ではありません、母子家庭、パート勤務で解決しました

| 【再生前】 | 【再生後】 | |

|---|---|---|

|

債権者総数 6社 借金総額 650万円 毎月の返済額 15万円 |

確定弁済額 130万円 毎月の返済金額 約3万円 支払期間 4年 |

Aさんは10年ほど前に離婚をし、養育費の定めも無かったため、ご自身一人で娘を育てるため、懸命に働いていました。

しかし、子供の進学にあたり、カードローンを利用し、借金が増えました。

ヒアリングの結果、現在の会社には、10年近くパートとして勤務しているとのことでした。

個人再生の手続きは、継続的に又は反復して収入を得る見込みがある者であることという要件があります。

上記Aさんは、パート勤務ではありましたが、毎月安定した収入を得ており、今後の個人再生計画に基づく返済履行が可能だった為、個人再生手続が認可されました。

手続き終了後、ご本人より個人再生手続を利用でき、毎月の返済額が約10万円減額した為、ご本人も心身共に余裕が出来きたとお話されていました。

借金の理由は問いません、過払い金を有効に利用し、再生手続きを行いました

| 【再生前】 | 【再生後】 | |

|---|---|---|

|

債権者総数 7社 借金総額 500万円 毎月の返済金額 15万円 |

確定弁済額 120万円 毎月の返済金額 3万3000円 支払期間 3年 取り戻した過払い金 120万円 |

借金の理由がギャンブルだったため、家族に内緒で借り入れを繰り返していたAさん。

裁判所から督促が届き、家族が知ってしまったため、債務整理を行うことを決心され来所されました。

ヒアリングしたところ、20年ほど取引している業者もありました。

過払い金が発生している可能性もあったため、まずは債権調査を行うこととなりました。

調査の結果、350万円の借金と120万円の過払い金があることがわかりました。

破産申し立てを行いますと、申立人の財産は原則として換価処分され債権者へ配当されます。

(財産が少ない場合は、配当を行わない場合や自由財産拡張の申出等を行うことで、財産を確保することも出来ます。)

過払い金も原則として、配当財産の対象となります。

個人再生を申し立てた場合、減額された借金か所有している財産の多い方が返済金額となります。

財産には、預貯金(福岡地方裁判所は含まれます)、保険予定返戻金、退職金、有価証券等がありますが過払金もこれに含まれます。

Aさんは他に財産がなかったことや、借金をすべて解決したいという希望でしたので、個人再生を申し立てました。

借金は120万円に減額され3年で返済する予定でしたが、認可決定後、取り戻した過払金をすべて返済にあて、借金は無くなりました。

債権者の同意が得られなくても、できる個人再生があります

| 【再生前】 | 【再生後】 | |

|---|---|---|

|

債権者総数 6社 借金総額 450万円 毎月の返済金額 14万円 |

確定弁済額 140万円 毎月の返済金額 23,000円 支払期間 5年 |

Aさんは6社からお金を借りていたのですが、その内のB社が、Aさんの借金のほとんどを占める大口の債権者でした。

B社に個人再生申立ての方針を通知したところ「当社は、Aさんの個人再生を認めない」と主張しました。

個人再生手続きは大きく分けて小規模個人再生と給与所得者等再生の2つがあります。

小規模個人再生は、債権の過半数を占める債権者が個人再生の再生計画案に同意しなければ、不認可となり手続きは終了します。

一方、給与所得者等再生は債権者の異議や同意の有無は手続きに影響はありません。

但し、給与の安定性が厳格になることや返済金額が増える可能性があります。

給与所得者等再生は、小規模個人再生と同様に減額された金額か、2 年分の可処分所得の多い方が返済額となります。

可処分所得は収入から最低限の生活費や税金を差し引いた金額のことで、単身者や収入が多い方は返済額が大幅に増えることもあります。

福岡地方裁判所では小規模個人再生が年間300件から400件の申立てに対し、給与所得者等再生は20件前後です。

そこで、当事務所はAさんと相談し、従来であれば返済金額は100万円になるところ、可処分所得が高いため140万円となりますが、債権者の異議や不同意があっても問題ない給与所得者等再生を申立てました。

裁判所はAさんの再生申立てを認め、無事に借金を圧縮することができました。

自営業者でも定期的な収入が見込めれば利用可能です

| 【再生前】 | 【再生後】 | |

|---|---|---|

|

債権者総数 15社 借金総額 2,000万円 毎月の返済金額 20万円 住宅ローン 1,800万円 毎月の住宅ローン返済金額 別途8万円 支払合計 28万円 |

確定弁済額 300万円 毎月の返済金額 5万円 支払期間 5年 住宅ローン 1,800万円 毎月の住宅ローン返済金額 別途8万円 支払合計 13万円 |

Aさんはご夫婦で来所されました。

ご夫婦で飲食店を経営されていますが、開業資金等で借り入れを行いようやく定期的な収入が見込めるようになりましたが、開業資金を銀行で借りることができなかったため、多くのノンバンクを利用されていました。

返済を行うと生活費もままならず、住宅ローンもあったため、借り入れで生活費を補っている状況でした。

ヒアリングの結果、奥様の借金も100万円程あり、何社かはAさんの連帯保証人となっていました。

Aさんは【せっかくお得意様も増えたので、自営業も続けたい、住宅も残したいなんて虫が良すぎるのでしょうか】とおっしゃっていました。

飲食店の財務状況をお聞きし、時期によっては収入の増減がありますが、年間を通すと数年間の利益は安定していましたので、Aさんには住宅ローン特別条項付個人再生を、奥様には自己破産を提案させていただきました。

個人再生手続きは大きく分けて小規模個人再生と給与所得者等再生の2つがあります。

小規模個人再生は、将来において継続的に又は反復して収入を得る見込みがあれば、自営業者でも利用可能です。

(給与所得者等再生は、給与又はこれに類する定期的な収入を得る見込みが必要ですので、自営業者の利用はできません。)

福岡地方裁判所でご夫婦で申立て手続きを行う場合、財産状況がより明確になることから、手続きがスムーズにいく傾向があります。

又、夫婦内で同一の書類がありましたら、一部についてはコピーで補える場合もあります。

ご夫婦は当然家計は同一ですから、一方が解決しても全体の解決とはならない場合もありますので、当事務所では全体での解決を提案させていただいています。

奥様の希望もAさんと同じだったことから、Aさんは住宅ローン特別条項付個人再生を、奥様は自己破産を申し立てました。

結果として、Aさんの希望通り、自営業を続け、住宅を残したまま解決に至りました。

職業的な制限はありません。個人再生で転職せずに解決しました

| 【再生前】 | 【再生後】 | |

|---|---|---|

|

債権者総数 10社 借金総額 600万円 毎月の返済金額 15万円 |

確定弁済額 120万円 毎月の返済金額 2万5000円 支払期間4年 |

Aさんは交通事故にあってしまい、数か月仕事ができない状況になってしまいました。

その間の、収入不足を補うため借り入れを行い、借金が増えました。

ヒアリングの結果、現在の仕事は保険会社の営業を行っているとのことでした。

保険会社や警備会社等の他人の財産を扱う会社は、会社の就業規則等で破産を解雇事由と定めていることがあります。

又、生命保険募集人は、保険業法で自己破産が登録取消事由となっています。

しかし、個人再生が解雇事由となっていることは、ほとんどありません。

法律上の制限もありません。

現在は事故の影響もなく働いており、仕事が楽しい、転職せず何とか解決したいが、全額の返済となると厳しい状況でした。

又、子供の進学も控えており、毎月の返済額をできるだけ少なくしたいとの希望がありました。

そのため、小規模個人再生手続きの説明をさせていただきました。

Aさんは【こんな手続きがあるとは知らなかった】とおっしゃっていましたが、綿密に打ち合わせ申立てに至りました。

結果として再生支払期間の要望も認められ、無事解決しました。

FX、仮想通貨での借金でも解決できます

Aさんは収入を増やそうと副業としてFXを行っていました。

奥様を驚かそうと、奥様に秘密で行っており、臨時収入で奥様や子供にプレゼントを購入し非常に気分がよくなっていました。

少しの利益では物足りなくなったため、勉強し、次第に多額の取引を行うようになりました。

自身のこづかいでは不足し、借り入れによって投資金額を補うようになりました。

オンライン口座からカード決済で投資していたため、携帯電話からでも簡単に手続きでき、現金を扱うことが無いことから、借金についてあまり実感がありませんでした。

FXで損してもいつかは取り戻せると取引を続け、結果として2年余りで1,000万円程の借金となり、当事務所へ来所されました。

当初自己破産を検討されましたが、借金の理由がFXであったことや借入期間が短いことから免責にならない可能性がありました。

又、安定した収入があったことからから総合的に判断し、個人再生を申し立てました。

申立て後、再生委員が選任されましたが結果として、借金は200万円程に減額され、毎月3万4千円程を5年間で履行する返済計画案が認められました。

FX、仮想通貨の取引は投資にあたります。

破産法第252条第1項第4号では免責不許可事由として【浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと】とあり、投資はこれにあたります。

これを理由として自己破産申立てを行いますと、必ず免責不許可になるとは限りませんが、経験上、裁量免責とするにあたり条件として多額の配当金を準備しなければならないケースや、裁判所や破産管財人から免責不許可となる前に取下げを促されるケースがあります。

こういった場合、申立て前に個人再生を検討させていただきます。

個人再生は借金の理由を問いません。

投資やギャンブルが借金の理由であったとしても再生履行の要件が整えば、個人再生が認められます。

個人再生に関するよくある質問

- 個人再生により債務がどのくらい減額されるのか教えてください

- 再生債務の算出方法には 個人再生(小規模再生)の減額は、利息制限法での引き直し計算後の債務に基づき、原則として、 ①3,000万円以下の場合は、債務の総額の5分の1又は100万円のいずれか多い額 (ただし、300万円が上限) ②3,000万円超5,000万円以下の場合は、債務の総額の10分の1に減額した金額 現金預貯金、車の価値、生命保険の解約返戻金等の債務者本人の資産(清算価値) 給与所得者等再生の場合は、可処分所得(給与所得から必要経費を控除した金額)の2年分の額 以上の3つがあり、いずれか多い金額が返済金額となります。 返済期間は3年~5年となります。

- 個人再生の手続きを利用したとき保証人に迷惑がかかりますか?

- かかります。本人の借金が減額されても保証人の支払い義務はなくなりませんので全額支払わなければならないことになります。 しかし、事前に債権者と交渉し、保証人から今までと同じ条件で分割返済を続けることも可能ですのでご相談下さい。

- 個人再生の手続きを利用したとき今乗っている自動車は手放さなければなりませんか?

- 自動車ローンがまだ残っていて自動車の名義人がローン会社のときはローン会社が自動車を回収しますので乗り続けることはできません。 本人名義で自動車ローンがない場合は、自動車の財産価値が清算価値財産として加算されますが、乗り続けることは可能です。 (但し、福岡地方裁判所では、原則として国産車2,500cc以下で初年度登録から5年以上経過していれば財産価値0円と扱われます。)