自己破産

自己破産とは、借金をゼロにし、新たな人生を再出発する方法です。

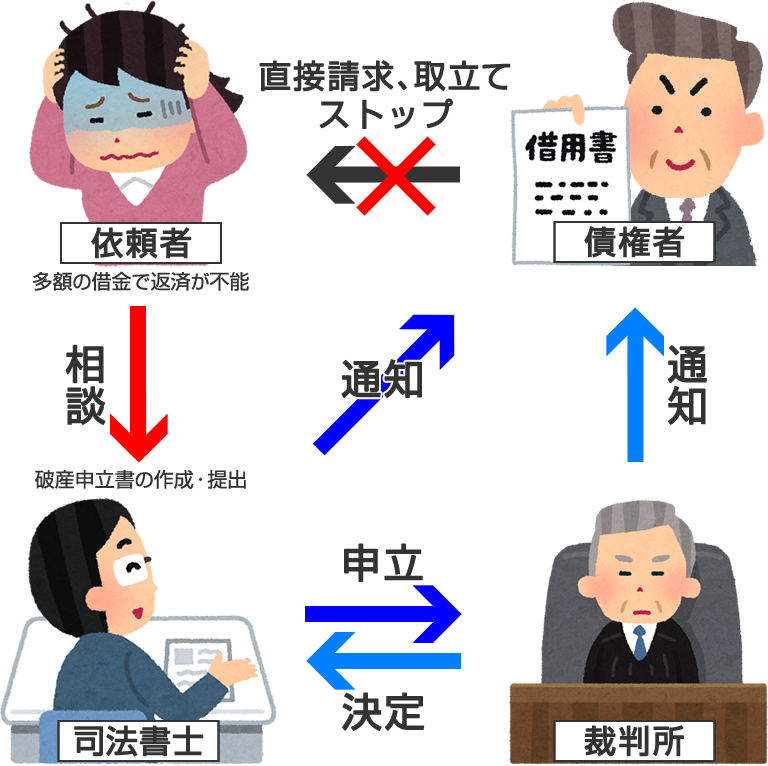

多額の借金で返済不能になった方を救済し、人生の再出発を手助けする制度です。

但し、浪費、ギャンブルによる借金、詐欺的借り入れ等の場合免責とならないケースがあります。

自己破産に必要な費用・料金

相談は何度でも無料、着手金不要、分割払い可、取り立てストップ!!

どこよりも安い料金で、どこよりも満足いただけるサービスを提供いたします。

自己破産 自己破産の費用シミュレーション 費用 5社まで220,000円 (裁判所実費及び消費税込み)

※ 6社以上の場合はお問い合わせください

- 個人事業主の方の費用につきましてはご相談ください。

- 破産申請において管財事件となったときには、別途20,000円が加算されます。

- 費用につきましては分割払いを受け付けています。

下記分割払い案を参照にしてください。

- 分割払い案(債権者数5社)

- 【申立て費用合計】22万円 【分割払い】月々2万7500円(8回払い)

債権者への返済は止めていただきますので、当事務所への費用の分割払いと返済が重複することはありません。

自己破産に関するお知らせ

自己破産の流れ・解決方法

- 対象となる債権者への返済をやめていただきます。

又、受任通知を行うことで債権者からの取立てを防ぎます。

受任通知を受けた、債権者は依頼者に直接請求、取立てする行為が禁止されます。 - 依頼者の取引履歴を調査し、残債務を確定します。

- 利息制限法に基づき再計算した残債務額をもとに、依頼者と最終的な債務整理の方針を話し合います。

破産手続きを進めるという事であれば、必要書類を準備し裁判所に対し破産手続開始・免責許可申立をします。 - 免責決定を受け借金はゼロとなり、新たな人生を再出発することになります。

自己破産の解決事例

外国の方でも破産申立ては可能、借入の事情等について不明な点がありましたが、免責されました

| 債権総数 4社 借金総額 200万円 |

借金は免責されました |

東南アジアのある国の出身であるAさんは、福岡市内で働いていました。慣れない地での生活で、生活費に困り借り入れを行うようになりました。

借金は次第に増えていき、返済は難しくなりました。

Aさんは困り、知人より紹介され当事務所に自己破産を依頼されました。

当事務所ではAさんのお話を丁寧に伺い、自己破産の説明をさせていただきました。

外国籍の方でも支払不能の状況で免責が認めれない事情がなければ、日本人と同様に扱われ、自己破産を申し立てることは可能です。(破産法第3条)

原則として、破産により在留資格が取り上げられることになったり、強制退去となることもありません。

但し、外国にある財産も対象になりますので、裁判所により詳しい説明が求められます。

裁判所にAさんの事情や財産状況を詳細に説明し、免責の許可がなされました。

借金の理由がギャンブルでも破産は認めらることがあります

| 債権総数 8社 借金総額 500万円 毎月の返済 15万円 |

借金は免責されました |

Aさんの借金はすべてギャンブルによるものでした。

奥様と離婚され、自暴自棄になったことから、友人にパチンコに誘われたことがきっかけで始めたようです。

最初は自分の給与の範囲内で行っていたつもりが、次第に、借入をしてまでも、没頭するようになり、気が付いた時は借金で、生活もままらない状態でした。

破産法252 条第4 項にギャンブルや浪費、その他の射幸行為による借り入れは免責不許可事由になるとあります。

(射幸行為はFXや投資等も含まれます。)

但し、裁判所では、余程の事がない限り、免責不許可事由にあたる場合でも、破産管財人を選任し、家計状況や生活状況を厳しく調査監督し、指導することで、裁量的に免責を認める扱いを取っているのが現状のようです。

Aさんは、当事務所と十分に打ち合わせることで申立てを行い、破産管財人の調査の元、時間はかかりましたが、免責許可がなされました。

他県での申立ても可能です

| 債権者総数 10社 借金総額 1,000万円 毎月の返済 20万円 |

借金は免責されました |

Aさんは飲食店を経営されていましたが、上手くいかず借金を抱えたまま閉店されました。

当事務所にて自己破産書類作成を依頼されましたが、手続きの途中で他県へ引っ越すこととなりました。

破産の申立てを行う裁判所は、原則として債務者の住所地を管轄する地方裁判所となります。

住民票上の住所と現住所が異なる場合には、現住所を管轄する地方裁判所です。

裁判所や破産管財人から説明を求められることがありますが、電話や郵送書面で十分に対応することは可能です。

Aさんは、転居先で申立てをおこない、破産管財人が選任されましたが、無事免責が許可されました。

2回目の破産申立てでしたが免責されました

| 債権者総数 5社 借金総額 300万円 毎月の返済金額 10万円 |

借金は免責されました |

Aさんは、離婚をきっかけに生活費が不足し、カードを作成したのがきっかけで、借金が増えてゆき、返済が難しいとのことで来所されました。

現在の収入からでは返済が難しいようでしたので、破産を提案させていただきましたが、ヒアリングしていくと、10年ほど前、知人の連帯保証人となったことが理由で自己破産した経緯がわかりました。

自己破産は、免責確定日から7年以内に再度申立てをおこなった場合、免責をを認めないと定められています。

裏を返せば、免責確定日から7年を経過していれば、2度目の自己破産の申し立てを行うことができます。

但し、2度目の破産申立ては裁判所の調査は厳しく、破産管財人を選任し、より詳細に調査する可能性が高いです。

福岡地方裁判所では破産管財人の予納金は21万円程(官報公告含む)となります。

Aさんは破産管財人の費用が貯まったところで申立てをおこないました。

想定したように破産管財人が選任され、免責が許可されました。

自己破産に関するよくある質問

- 住宅ローンがある場合、自己破産したら今住んでいる持ち家から出て行かなければなりませんか?

- 残念ながら破産してしまったら持ち家の場合、出て行かなければなりません。 ただし競売や任意売却で処分されるまで数ヶ月は猶予があるので、すぐにというわけではありません。 借家の場合、出て行く必要はありません。

- 破産手続きを利用したとき今乗っている自動車は手放さなければなりませんか?

- 自動車ローンがまだ残っていて自動車の名義人がローン会社のときはローン会社が自動車を回収しますので乗り続けることはできません。 本人名義で自動車ローンがない場合は自動車の処分見込額がおおよそ20万円以下(東京地方裁判所扱い・国産車2500cc以下で初年度登録から5年以上経過していれば財産価値0円と扱われます。)であれば乗り続けることは可能です。

- 自己破産したとき失ってしまうような権利はありますか?

- 一部の資格(弁護士、司法書士、宅地建物取引業者、証券会社外務員、警備員、保険外務員等)に制限があります。 ただし、免責決定を受け復権すれば、資格制限もなくなります。また戸籍や住民票に記載されることもありません。